財政是國家治理的基礎(chǔ)和重要支柱。《中共中央關(guān)于進一步全面深化改革 推進中國式現(xiàn)代化的決定》為深化財稅體制改革進一步指明了方向。

中國社會科學院財政稅收研究中心主任、研究員 楊志勇:《決定》關(guān)于財稅改革的內(nèi)容主要包括三個方面,預算改革、稅制改革、中央和地方財政關(guān)系改革,改革的目標和路徑都已經(jīng)界定了。

在預算改革方面,根據(jù)《決定》,健全預算制度,加強財政資源和預算統(tǒng)籌,把依托行政權(quán)力、政府信用、國有資源資產(chǎn)獲取的收入全部納入政府預算管理。強化對預算編制和財政政策的宏觀指導。統(tǒng)一預算分配權(quán),提高預算管理統(tǒng)一性、規(guī)范性,完善預算公開和監(jiān)督制度。

中國稅務(wù)學會常務(wù)理事 羅志恒:有利于我們的預算體系朝著全面、規(guī)范、公開、透明的方向走了一大步,強化了財政資源的統(tǒng)籌能力,政府的可調(diào)配的資源進一步增加。統(tǒng)一預算分配權(quán),有利于發(fā)揮財政在支持科技創(chuàng)新、鄉(xiāng)村振興、制造業(yè)發(fā)展等國家重大戰(zhàn)略方面的規(guī)模經(jīng)濟效益。預算制度將所有的收入納入統(tǒng)一的預算,也有利于推動現(xiàn)代治理體系和治理能力現(xiàn)代化的建設(shè)。

從稅收制度來看,《決定》明確,要健全有利于高質(zhì)量發(fā)展、社會公平、市場統(tǒng)一的稅收制度,優(yōu)化稅制結(jié)構(gòu)。研究同新業(yè)態(tài)相適應(yīng)的稅收制度。全面落實稅收法定原則,規(guī)范稅收優(yōu)惠政策,完善對重點領(lǐng)域和關(guān)鍵環(huán)節(jié)支持機制。健全直接稅體系,完善綜合和分類相結(jié)合的個人所得稅制度等。

增加地方自主財力 拓展地方稅源

除了預算制度、稅收制度,在《決定》中,還對中央和地方財政關(guān)系作出了改革部署。

根據(jù)《決定》,要建立權(quán)責清晰、財力協(xié)調(diào)、區(qū)域均衡的中央和地方財政關(guān)系。增加地方自主財力,拓展地方稅源,推進消費稅征收環(huán)節(jié)后移并穩(wěn)步下劃地方,優(yōu)化共享稅分享比例。規(guī)范非稅收入管理,適當下沉部分非稅收入管理權(quán)限,由地方結(jié)合實際差別化管理。

此外,還要完善財政轉(zhuǎn)移支付體系,清理規(guī)范專項轉(zhuǎn)移支付,增加一般性轉(zhuǎn)移支付,提升市縣財力同事權(quán)相匹配程度。建立促進高質(zhì)量發(fā)展轉(zhuǎn)移支付激勵約束機制。同時,適當加強中央事權(quán),提高中央財政支出比例。

中國稅務(wù)學會常務(wù)理事 羅志恒:中央和地方關(guān)系的理順,有利于我們中央更好地實施宏觀調(diào)控,有利于地方政府更好地去貫徹落實中央政府的決策部署,同時也有利于我們更好地去完善轉(zhuǎn)移支付制度。

新聞鏈接:國家賬本越來越厚實 保障經(jīng)濟社會發(fā)展

數(shù)據(jù)顯示,2012年到2023年,我國財政收入從11.7萬億元增長到21.7萬億元,支出規(guī)模從12.6萬億元增加到27.5萬億元,國家賬本越來越厚實,有力保障了經(jīng)濟社會發(fā)展。

我國財稅體制改革不斷取得新進展

黨的十八屆三中全會以來,我國財稅體制改革不斷取得新進展,充分發(fā)揮了全面深化改革的“突破口”和“先行軍”作用,有力促進了經(jīng)濟高質(zhì)量發(fā)展和社會和諧穩(wěn)定。

經(jīng)過多年改革實踐,我國財稅體制改革多點突破、縱深推進,取得明顯成效。

先來看看稅制改革。2012年,我國開始試點實施“營業(yè)稅改征增值稅”;2016年,“營改增”試點全面推開,在基本建立現(xiàn)代增值稅制度的同時,實現(xiàn)了所有行業(yè)稅負“只減不增”,大幅降低了納稅人稅收負擔。

企業(yè)所得稅制度持續(xù)優(yōu)化,支持企業(yè)創(chuàng)新發(fā)展,實施了覆蓋創(chuàng)業(yè)投資、創(chuàng)新主體、研發(fā)活動等創(chuàng)新全鏈條的稅收優(yōu)惠政策,特別是不斷加大研發(fā)費用加計扣除政策力度,著力培育經(jīng)濟發(fā)展新動能。

個人所得稅制度不斷完善,2018年,個稅基本減除費用標準提高至每月5000元,并開始適用新的稅率表;推出專項附加扣除制度,初步建立綜合與分類相結(jié)合的個人所得稅制度,改革紅利惠及千家萬戶。

同時,完善消費稅制度,推進資源環(huán)境稅制改革,健全地方稅體系……稅制改革穩(wěn)步高效,減稅降費精準施策,推動現(xiàn)代稅收體系逐步完善。

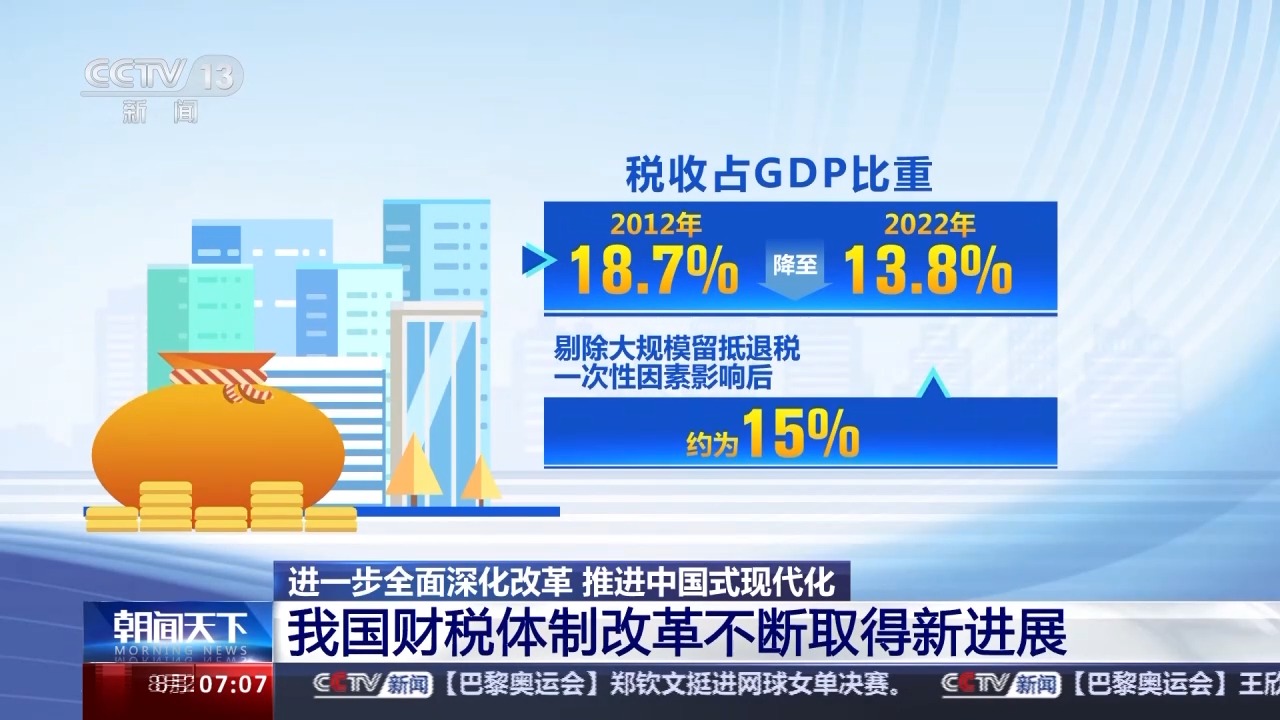

近年來,我國減稅降費政策實施力度空前,稅收占GDP比重從2012的18.7%降至2022年的13.8%,剔除大規(guī)模留抵退稅一次性因素影響后約為15%。2023年,全國新增減稅降費及退稅緩費的總規(guī)模超2.2萬億元,其中超七成“落”于民營經(jīng)濟,助力企業(yè)減負,激發(fā)市場活力。

與此同時,我國稅收法定進程全面提速,目前已有環(huán)境保護稅、資源稅等13個稅種完成立法,進一步促進構(gòu)建科學的現(xiàn)代稅收制度。

來源:央視新聞客戶端